Por Diosh — Fundador, AHAeCommerce | inteligencia de decisiones de eCommerce para operadores con $50K–$5M de GMV

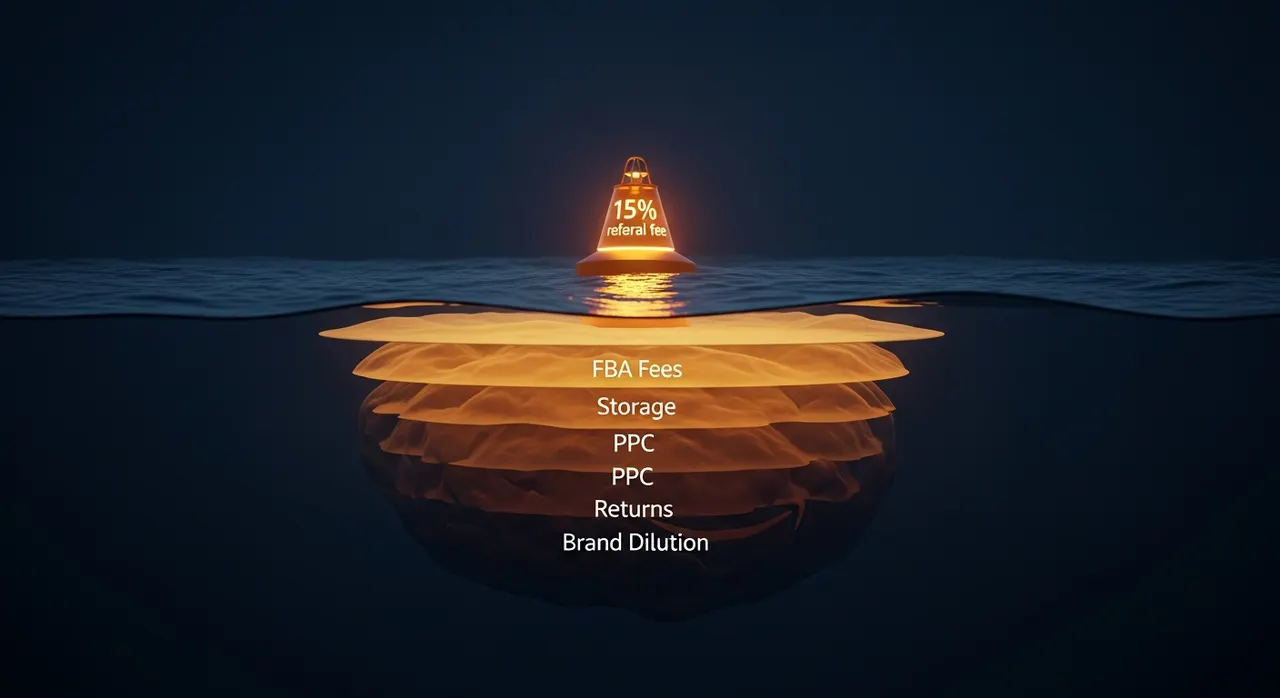

Esta es una pieza de costo para el operador DTC de $500K–$5M de GMV que instaló TaxJar o Avalara hace dos años, lo vio calcular el impuesto en el checkout y nunca volvió a pensar en ello. El plugin que compraste es una herramienta de declaración. Asume que ya estás registrado en cada estado donde debes impuestos. No lo estás. La mayoría de los operadores en tu etapa han activado el nexo económico en 15 a 30 estados sin registrarse en ninguno de ellos, y la exposición no registrada (impuesto adeudado + sanción + intereses) suele estar en algún punto entre $5,000 y $80,000 según la mezcla de ingresos y cuánto tiempo lleva acumulándose. El número no aparece en ningún dashboard. Se acumula en silencio hasta que un estado te envía una carta.

Lo que TaxJar y Avalara realmente hacen (y lo que no)

TaxJar, Avalara, Anrok, Numeral y cualquier otra herramienta de automatización de impuestos sobre las ventas cumplen tres funciones: cálculo de tasas en el checkout, preparación de declaraciones por estado y declaración + remesa a los estados donde ya tienes un permiso. Cumplen esa función con competencia. Ese no es el modo de falla.

El modo de falla es lo que no hacen. Ninguna de estas herramientas te registra ante un Departamento de Ingresos estatal. Ninguna monitorea tus ingresos contra los 46 umbrales distintos de nexo económico y te dice "cruzaste Florida en octubre — tienes 30 días para registrarte". Algunas tienen dashboards de nexo que estiman la exposición, pero los dashboards solo señalan lo que tú les indicas que señalen. El paso de registro es tuyo. El plugin presentará alegremente cero declaraciones en los únicos estados donde te has registrado, mientras acumulas un pasivo de impuestos no recaudados en otros veinte.

Una marca de skincare con $1.4M de GMV que revisé tenía Avalara funcionando impecablemente en tres estados. Su dashboard de AvaTax mostraba umbrales de nexo económico cruzados en 19 estados adicionales. No se habían registrado en ninguno de ellos. Su contador había asumido que Avalara se encargaba. Avalara había estado mostrando las advertencias en una pestaña que nadie abrió durante 22 meses. Exposición no registrada estimada: $34,000 en impuestos adeudados, más aproximadamente $11,000 en sanción e intereses si un estado los detectaba antes de que se autodivulgaran.

Esta es la brecha estructural. El plugin hace la parte fácil — la matemática. Tú eres dueño de la parte que requiere acción: saber dónde debes, registrarte antes de que el estado te encuentre y remitir desde la fecha de registro en adelante. Si no estás ejecutando activamente una auditoría de nexo al menos una vez al año, tu stack de herramientas está incompleto de una manera que el análisis de costo del stack de herramientas de eCommerce suele ignorar — porque nadie te factura por la brecha.

El umbral de Wayfair y por qué golpea a todo vendedor multiestatal

En junio de 2018, la Corte Suprema decidió South Dakota v. Wayfair, Inc. y derogó la regla de presencia física que había regido el impuesto sobre las ventas a distancia desde 1992. La decisión 5–4 sostuvo que un estado puede exigir a un vendedor de fuera del estado recaudar y remitir el impuesto sobre las ventas basándose únicamente en la actividad económica — sin almacén, sin empleados, sin huella física requerida (Sales Tax Institute).

El estatuto de Dakota del Sur que la Corte confirmó tenía dos disparadores: $100,000 en ingresos brutos o 200 transacciones separadas hacia el estado en el año calendario anterior o actual. Dentro de los 24 meses posteriores a la decisión, 45 estados más DC habían adoptado alguna versión de este marco. Los umbrales varían. La obligación no.

Hoy, los números operacionalmente relevantes lucen así:

- $100,000 de ingresos O 200 transacciones — el modelo base de Wayfair, todavía usado en aproximadamente 20 estados (p. ej., Connecticut, Georgia, Hawái, Illinois — verifica las reglas actuales por estado)

- $100,000 de ingresos solamente — usado en estados que eliminaron el conteo de transacciones, incluyendo Florida, Wisconsin, Massachusetts y muchos otros

- $250,000 de ingresos — Alabama, Mississippi

- $500,000 de ingresos — California, Texas, Nueva York (NY también exige 100+ transacciones)

Tablas autorizadas y actuales: la guía estado por estado de Avalara y el mapa de nexo económico de TaxJar. Verifica antes de registrarte — los estados ajustan los umbrales y un puñado ha eliminado el disparador de transacciones en los últimos 24 meses.

La trampa es el disparador de 200 transacciones en los estados que todavía lo usan. Una marca que vende velas de $35 envía 286 pedidos a Illinois por $9,800 en ingresos. Los ingresos están muy lejos del umbral en dólares. El conteo de transacciones lo cruza. El nexo queda establecido. El operador no tiene idea, porque el dashboard que mira ordena por ingresos.

Por qué esto es un costo operativo permanente, no una configuración única

El nexo económico es perenne. Los umbrales cambian. Algunos estados eliminan el conteo de 200 transacciones y elevan la barra en dólares; otros la endurecen. La obligación de monitorear no desaparece. Todo vendedor DTC multiestatal, indefinidamente, tiene que ejecutar esta auditoría anualmente. Trátala como tratas la renovación anual de tu arrendamiento o tu seguro D&O — calendarizada, asumida, no opcional.

El mito del aislamiento del marketplace

Las leyes de facilitador de marketplace — promulgadas en casi todos los estados entre 2019 y 2021 — exigen que Amazon, Walmart, eBay, Etsy y plataformas similares recauden y remitan el impuesto sobre las ventas en los pedidos que procesan. Esto es protección real. También es más estrecha de lo que la mayoría de los operadores cree.

El mito: "Amazon maneja mi impuesto sobre las ventas, así que no tengo que preocuparme por el nexo".

La realidad: Amazon maneja el impuesto sobre las ventas solo en los pedidos de Amazon. Si además vendes a través de tu propia tienda Shopify, esas ventas son transacciones directas al consumidor que tú procesas — y cuentan hacia tu umbral de nexo económico por separado. El escudo del marketplace protege el canal del marketplace. No aísla tu sitio directo.

Peor aún, en varios estados, las ventas del marketplace todavía cuentan hacia el cálculo del umbral de tu sitio directo aunque Amazon recaude el impuesto sobre ellas. California es el caso de manual: las ventas del marketplace cuentan hacia el umbral de nexo económico de $500,000 para tu sitio directo, aunque el facilitador del marketplace maneje el impuesto sobre esos pedidos específicos. Así que puedes cruzar el umbral de California solo con el volumen impulsado por Amazon, y luego deber registro y recaudación en tus pedidos de Shopify — que Amazon nunca tocó. Otros estados (Florida es uno) excluyen las ventas del marketplace de vendedores individuales del umbral. La diferencia estado por estado es exactamente el tipo de detalle que un dashboard automatizado maneja mal y una revisión trimestral maneja correctamente.

Un ejemplo práctico. Una marca de equipo para exteriores con $2.1M de GMV se reparte aproximadamente 60/40 entre Amazon y Shopify. Asumen que la cobertura del facilitador de marketplace de Amazon maneja "la mayoría" de su exposición fiscal. En realidad:

- Su canal de Amazon está limpio — Amazon recauda y remite en cada estado con ley de marketplace.

- Su canal de Shopify ($840K) ha activado de forma independiente el nexo económico en 17 estados por ingresos y otros 4 por conteo de transacciones.

- En 5 de esos estados, el volumen de Amazon también cuenta hacia el cálculo del umbral para el canal de Shopify, adelantando el momento en que entró en vigor la obligación de registro entre 8 y 14 meses en cada caso.

Exposición neta no registrada del lado de Shopify: aproximadamente $19,000 en impuestos más $6,000–$8,000 en intereses y sanciones a las tasas estatales actuales.

Si vendes en más de un canal, el escudo del marketplace es cobertura parcial, no cobertura total. Mapéalo explícitamente.

El costo real de no hacer nada

Este es el cálculo que el dashboard no ejecuta. Cuando cruzas un umbral de nexo económico y no te registras, tres medidores empiezan a correr simultáneamente:

1. Impuesto adeudado no recaudado. No recaudaste el impuesto sobre las ventas en el checkout. El estado igual quiere su dinero. La teoría legal es que el vendedor es responsable del impuesto, se haya trasladado o no al comprador. Sobre $50,000 de ventas no registradas hacia un estado con una tasa combinada del 6.5%, eso son $3,250 — saliendo de tu margen, no del bolsillo del cliente. No puedes facturar retroactivamente a clientes de hace 14 meses.

2. Sanción. La mayoría de los estados imponen una sanción por no presentar declaración (a menudo 5–10% por mes, con tope del 25–50%) y una sanción por no pagar (separada, a menudo 0.5–1% por mes). Sobre los mismos $3,250 de impuesto, una pila de sanciones plenamente acumulada puede añadir $800–$1,600.

3. Intereses. El interés legal, fijado anualmente, suele correr al 6–12% por año y no es renunciable bajo la mayoría de los Acuerdos de Divulgación Voluntaria (más sobre eso en breve). El interés se acumula desde la fecha en que el impuesto venció originalmente.

Para una marca con $1M de GMV con nexo activado en aproximadamente 20 estados, acumulado durante 18–24 meses de ventas no registradas, la exposición total suele aterrizar en el rango de $15,000 a $45,000. Para una marca con $3M de GMV con una distribución estatal más amplia, $40,000 a $80,000 es normal. Para marcas con fuertes ventas directas en el Noreste y el Medio Oeste (tasas de impuestos altas, más estados con la regla de 200 transacciones), el extremo superior se eleva más.

Este es el costo que la marca nunca registra en sus libros. No aparece en el COGS. No aparece en tu hoja de cálculo de margen de contribución. Se queda como un pasivo contingente hasta que llega un aviso de un DOR estatal — momento en el cual se convierte en una salida de efectivo que no tenías presupuestada, a menudo en el peor momento posible para el capital de trabajo.

También te sigue al salir por la puerta. Si alguna vez vendes el negocio, el equipo de due diligence del comprador cuantificará esto en la primera semana del QofE. La exposición de impuesto sobre las ventas no registrado es una de las fichas de negociación de precio de compra más confiables en la salida — usualmente un escrow dólar por dólar contra el pasivo estimado, a veces una deducción directa. La matemática de salida que los operadores calculan rara vez la contempla. Los abogados del comprador siempre lo hacen.

El manual del Acuerdo de Divulgación Voluntaria (VDA)

Todo estado con impuesto sobre las ventas tiene alguna versión de un programa de Acuerdo de Divulgación Voluntaria. El trato es sencillo: te presentas antes de que te encuentren y, a cambio, el estado limita tu exposición histórica y renuncia a la mayor parte o a la totalidad de la sanción.

Lo que un VDA típicamente entrega:

- Periodo de revisión retroactiva limitado a 3 o 4 años (algunos estados 3, otros 4, ocasionalmente más si recaudaste el impuesto pero no lo remitiste). Sin un VDA, el estado puede teóricamente remontarse hasta la fecha en que se estableció el nexo — lo que en la práctica a menudo significa 7 años.

- Sanción renunciada en su totalidad (comúnmente el 100% de las sanciones por no presentar y por no pagar — a menudo del 25%–50% de la factura total de impuestos).

- Intereses típicamente no renunciados. El interés legal sigue acumulándose. Esto no es negociable en la mayoría de los estados.

- Anonimato durante la negociación. La mayoría de los programas de VDA permiten que tu asesor fiscal negocie los términos antes de divulgar el nombre de tu empresa. Si los términos son inaceptables, puedes retirarte.

La economía es decisiva. Una posición de impuesto no registrado de $22,000 con dos años de sanciones e intereses acumulados puede totalizar aproximadamente $30,000 si un estado te encuentra primero. La misma posición resuelta a través de un VDA podría aterrizar en $22,000 de impuesto + $3,500 de intereses + cero sanción = $25,500 — y el tope de la revisión retroactiva significa que no tienes que discutir sobre exposición más allá de la ventana acordada. Para detalles sobre la estructura de la revisión retroactiva, consulta las preguntas frecuentes sobre Wayfair del Sales Tax Institute.

Cuándo NO están disponibles los VDA: si el estado ya te ha enviado un cuestionario de nexo, un aviso de auditoría o una liquidación de impuestos, la puerta del VDA se ha cerrado en la mayoría de las jurisdicciones. Estás en la vía de auditoría. Por eso los operadores que reciben la carta en febrero no pueden hacer un VDA retroactivo en marzo. La divulgación tiene que ser voluntaria, y "voluntaria" exige que el estado no haya preguntado primero.

El orden de las operaciones

- Ejecuta la auditoría (siguiente sección). Cuantifica la exposición por estado.

- Triaje: en estados donde la exposición es pequeña (<$2,000 en total) y el impuesto nunca se recaudó, algunos operadores se registran prospectivamente y aceptan la exposición histórica como una asignación de riesgo. Defendible si el monto en dólares es genuinamente pequeño. No defendible si solo es incómodo.

- En estados donde la exposición es significativa (>$5,000), contrata asesoría fiscal estatal y persigue VDA en paralelo, típicamente negociados bajo NDA del abogado antes de divulgar la identidad del negocio.

- Una vez que los VDA estén resueltos, regístrate prospectivamente en cada estado con nexo activo. Activa la recaudación en tu herramienta de automatización de impuestos. Declara de aquí en adelante.

Todo el proceso para una marca de $1–3M de GMV suele tomar 90–150 días y cuesta $8,000–$25,000 en honorarios profesionales además del impuesto adeudado. Eso suena caro hasta que lo comparas con la peor alternativa: una auditoría iniciada por el estado con la pila de sanciones completa, revisión retroactiva de 7 años y potencial responsabilidad de los directivos si el estado argumenta que el incumplimiento fue intencional.

Ejecutar la auditoría de nexo tú mismo (o con quién)

Puedes hacer la primera pasada tú mismo. Los datos que necesitas están en tu plataforma de eCommerce, en tus cuentas de seller central de los marketplaces y en tu herramienta de automatización de impuestos. La salida que buscas es una sola hoja de cálculo, una fila por estado, con estas columnas:

- Ingresos del sitio directo, últimos 12 meses (destino de envío, excluir devoluciones)

- Conteo de transacciones del sitio directo, últimos 12 meses

- Ingresos del marketplace por marketplace (Amazon, Walmart, etc.), últimos 12 meses

- Umbral actual de nexo económico del estado (ingresos y conteo de transacciones si aplica)

- ¿Este estado cuenta las ventas del marketplace hacia el umbral del sitio directo? (Sí/No — varía; verifica por estado)

- Estado: registrado / nexo cruzado pero no registrado / acercándose al umbral / por debajo del umbral

- Si está cruzado: fecha estimada en que se cruzó el umbral, impuesto no recaudado estimado a la fecha

Para la columna del umbral, usa la guía estado por estado de Avalara o el mapa de nexo económico de TaxJar como tu referencia. Verifica contra la guía publicada actual del DOR estatal — algunos umbrales se han ajustado en los últimos 24 meses, y las fuentes secundarias ocasionalmente se quedan atrás.

Para el impuesto adeudado, multiplica los ingresos posteriores al umbral por la tasa combinada del estado (estatal + local promedio). Esto es una estimación, no el cálculo legal — el sourcing basado en destino significa que el número real depende del código postal de envío, no del promedio estatal. Pero para el triaje, la estimación te deja dentro de un 15% — lo suficientemente cerca para decidir qué estados ameritan un VDA y cuáles pueden manejarse prospectivamente.

Cuándo traer a un especialista. Si la auditoría muestra nexo cruzado en más de 8 estados, o la exposición excede los $20,000 en total, la jugada correcta es contratar a un abogado de impuestos sobre las ventas o una firma de CPA con una práctica dedicada de SALT (impuestos estatales y locales) para la fase de negociación del VDA. Los contadores generalistas no están equipados para esto — la negociación es técnica, la matemática de la revisión retroactiva es específica de cada jurisdicción y el costo de equivocarse es la pérdida de la renuncia a la sanción. Espera $3,000–$8,000 por estado para el manejo del VDA según la complejidad. Para una marca con 12 estados que limpiar, eso son $40,000–$90,000 en honorarios además del impuesto — razón por la cual detectar esto en el segundo año de operación en lugar del cuarto es aproximadamente una diferencia de costo de 3x.

Esta obligación es permanente. Se acumula en silencio. La auditoría que ejecutas este trimestre es la versión más barata de este problema que jamás resolverás — y la diferencia entre manejarlo como un punto del calendario y manejarlo como una emergencia es, en la mayoría de los casos, del tamaño del presupuesto de marketing de un año entero. El stack de herramientas no es la respuesta. La disciplina de mirar el mapa cuatro veces al año sí lo es. Y los operadores que lo tratan así son los que nunca reciben la carta — o los que, cuando la reciben, pueden responderla en una frase: Divulgamos voluntariamente en el Q3. Aquí está el número del acuerdo. Así se ve estar registrado. Cualquier otra cosa es no estar registrado, y no estar registrado es un problema de margen en los precios que no estás viendo porque el costo sigue enterrado en la columna de contingencias.